Ottobre è il mese dedicato all’Educazione Finanziaria, per promuovere iniziative utili a migliorare la conoscenza e le competenze finanziarie, assicurative e previdenziali. In questa cornice Agos Monitor, l’osservatorio realizzato da Agos insieme alla società di ricerca Eumetra MR, il 23 ottobre ha presentato i dati di una ricerca condotta per approfondire la tematica dell’educazione finanziaria con particolare attenzione al mondo femminile, all’evento “Donne di denari: la partita dell’educazione finanziaria”.

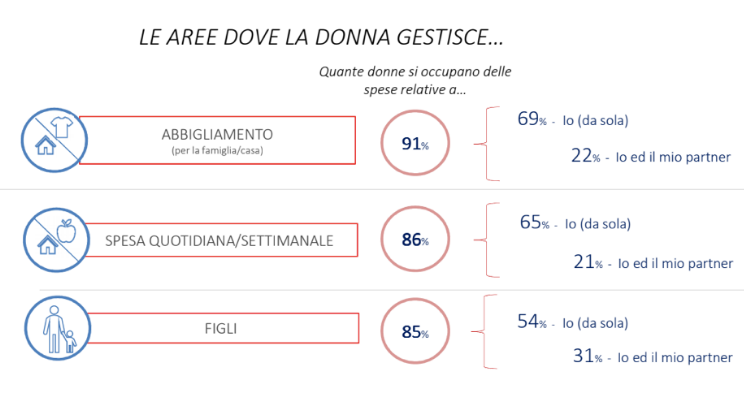

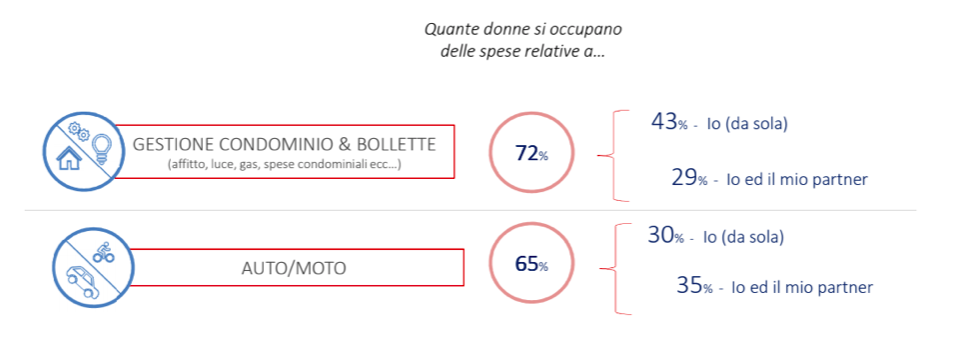

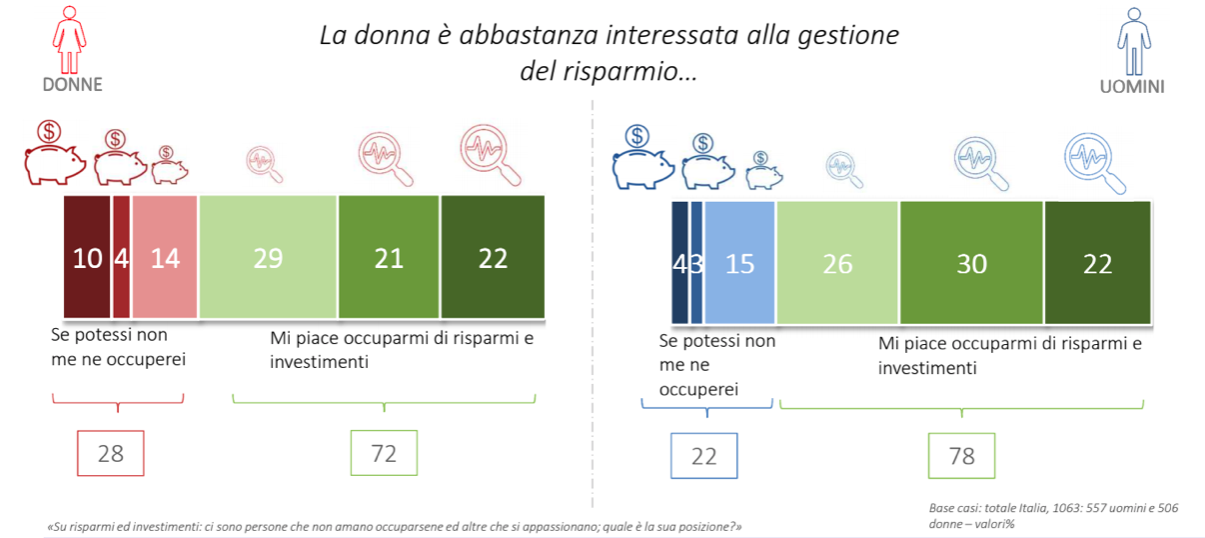

Le donne emergono protagoniste della gestione economica della famiglia: 9 su 10 si occupano di ogni spesa per tutti, dall’alimentare all’abbigliamento. Ma la loro sfera di influenza si estende anche ad argomenti tradizionalmente maschili come risparmi e investimenti (74%), bollette e condominio (72%).

Nella quotidianità, infatti, le donne non sono affatto digiune di gestione finanziaria. La maggior parte prende decisioni su questioni come le spese quotidiane o l’amministrazione del budget familiare. Ma la loro sfera di influenza si estende ad argomenti storicamente più lontani, come i temi di gestione del denaro della famiglia e gli investimenti. La donna in realtà dichiara di avere voce in capitolo anche in aree tradizionalmente di competenza maschile come la gestione del condominio e delle bollette o l’acquisto e la gestione di auto e moto, anche se sembra trattarsi soprattutto di supporto al decisore, più che di una vera co-decisione.

Molte più madri sono single, lavoratrici e capofamiglia. Ciò sta favorendo consistentemente il consolidamento delle competenze economiche e finanziarie del capitale umano femminile. Questo ruolo ad ampio spettro di autonomia risulta meno presente nelle situazioni di coppia e famigliari più classiche, dove il principio della delega e della ripartizione dei ruoli resta prevalente.

Pianificazione e controllo delle spese

In ogni caso, in tutte le situazioni si registra una certa attenzione da parte della donna al controllo delle spese: il 69% lo fa frequentemente. La prudenza e la cautela sembrano essere elementi di cultura finanziaria famigliare che trovano nella donna il principale custode. Tale controllo, tuttavia, fatica ad evolvere in vera e propria pianificazione finanziaria. Si tratta di un controllo più ex post, mancando ancora di fatto una vera e propria mentalità che permetta di pianificare le spese familiari. Le forme del controllo ex post: «controllo il saldo» (45%), «tenere conto delle singole spese mensili» (43%).

Però circa il 20% delle famiglie sembra attuare una pianificazione estesa: lo spazio per migliorare sembra quindi ampio e le condizioni favorevoli. Circa 6 donne (famiglie) su 10 dichiarano che qualche tentativo di planning almeno sulle voci principali della progettazione famigliare viene effettuato. Una quota di ampia maggioranza (almeno 9 su 10) riconosce alla pianificazione il suo valore di protezione ed efficientamento della finanza famigliare.

La percezione del ruolo femminile nella gestione

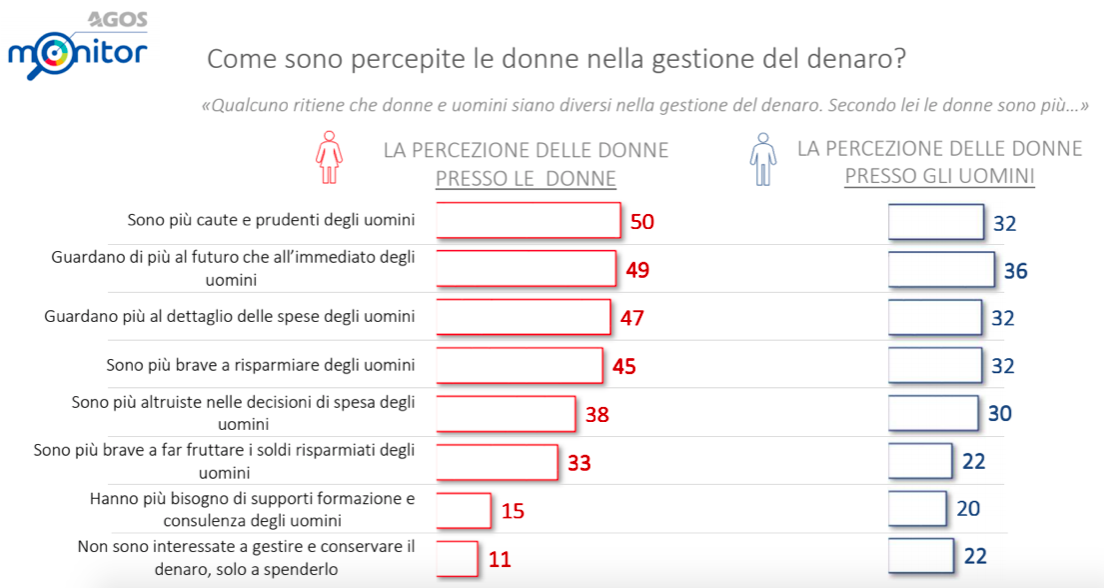

Dei dati presentati dal Monitor colpisce il fatto che la descrizione del ruolo della donna nella famiglia e nella gestione delle questioni economiche sia sostanzialmente simile quando descritto dalla donna e quando descritto dall’uomo. Certo, variano le percentuali e l’intensità dei fenomeni: quando parlano le donne l’auto-attribuzione del ruolo è ben maggiore. Quando sono gli uomini a descrivere il ruolo delle donne, i giudizi sono più moderati e sfumati. Le donne vengono descritte in primo luogo come «più caute e prudenti» (dal 50% di donne e dal 32% degli uomini che dichiara lo stesso), «più orientate al futuro ed al medio-lungo termine degli uomini» (dal 49% di donne e dal 36% degli uomini). Assieme a questi tratti altri aspetti sembrano emergere, più capacità di guardare il dettaglio, l’orientamento al risparmio, ad esempio.

Invece, ad esempio, la loro capacità di lettura del futuro ed il buon orientamento al risparmio non riescono a tradursi in propensione all’investimento. È un punto debole importante nel contesto di questi anni: la capacità di far fruttare il capitale accumulato determina risultati sui progetti di lungo termine per la famiglia. Così come il loro bisogno di consulenza, che sembra maggiore di quello della popolazione maschile.

L’emancipazione e la presa di autonomia passa anche dalla diminuzione di questi gap, anche se un semplice allineamento alla popolazione maschile appare solo il primo passo.

Vuoi approfondire i dati della ricerca Agos Monitor?